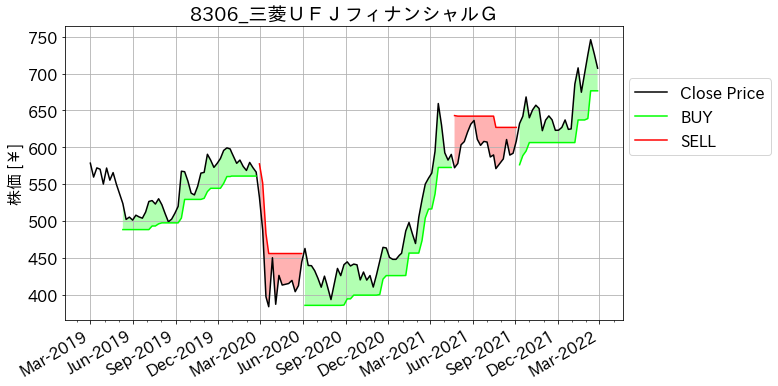

本記事では、下図のようなスーパートレンドのIndicatorを作成する雛形コードを載せました。株の売買判定をする指標のひとつであるATR(Average True Range)を計算して、チャートに図示します。

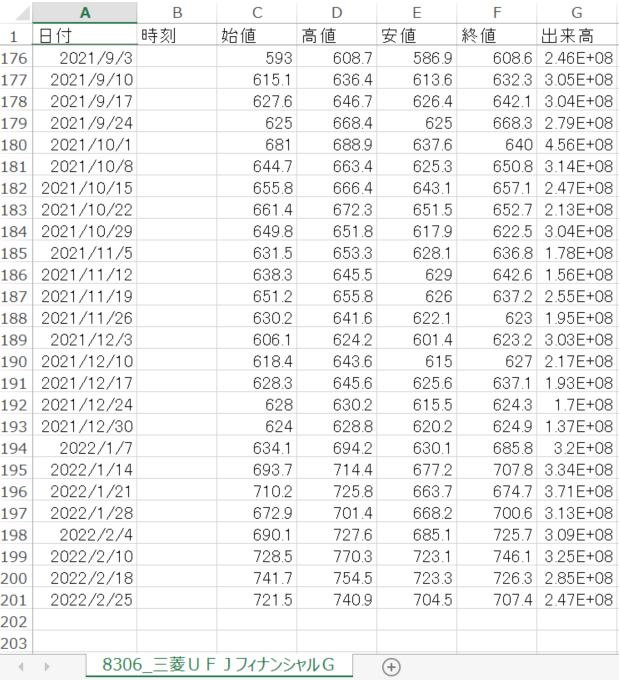

必要なのは、株価に関する時系列データで日付と高値、安値、終値です(下図)。

ちなみに、上記のようなチャート情報は、証券会社に口座開設すれば、比較的容易に入手可能です。例えば、楽天証券の場合は下記リンク先を参考に入手できます。

hk29.hatenablog.jp

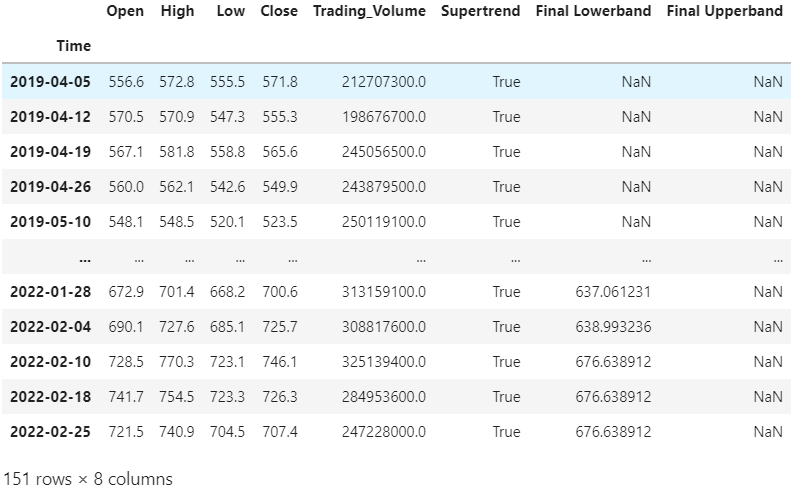

本コードを実行すると、スーパートレンドとそれを図示するための計算を行い、下図のように列に追記します。

■本プログラム

import os

import pandas as pd

import numpy as np

import datetime

now = datetime.datetime.now()

file_path = '8306_三菱UFJフィナンシャルG.csv'

file_name, _ = os.path.splitext(os.path.basename(file_path))

df1 = pd.read_csv(file_path)

print(file_name)

df1

df2 = df1.drop(['時刻'], axis=1)

df2

target_column_list = ['日付', '始値', '高値', '安値', '終値', '出来高']

rename_column_list = ['Time', 'Open', 'High', 'Low', 'Close', 'Trading_Volume']

df3 = df2.rename(columns=dict(zip(target_column_list, rename_column_list)))

df3

df3['Time'] = pd.to_datetime(df3['Time'])

df3

from dateutil import relativedelta

my_time = now + relativedelta.relativedelta(years = -3)

print(my_time.year, my_time.month, my_time.day)

DF = df3.copy()

DF = DF[DF['Time'] > datetime.datetime(my_time.year, my_time.month, my_time.day)]

DF.reset_index(drop = True, inplace = True)

DF

DF.set_index('Time', inplace=True)

DF

atr_period = 10

atr_multiplier = 2

high = DF['High']

low = DF['Low']

close = DF['Close']

price_diffs = [high - low,

high - close.shift(),

close.shift() - low]

true_range = pd.concat(price_diffs, axis=1)

true_range = true_range.abs().max(axis=1)

atr = true_range.ewm(alpha = 1 / atr_period, min_periods = atr_period).mean()

final_upperband = upperband = (high + low) / 2 + (atr_multiplier * atr)

final_lowerband = lowerband = (high + low) / 2 - (atr_multiplier * atr)

print(final_upperband, final_lowerband)

supertrend = [True] * len(DF)

for i in range(1, len(DF.index)):

curr, prev = i, i-1

if close[curr] > final_upperband[prev]:

supertrend[curr] = True

elif close[curr] < final_lowerband[prev]:

supertrend[curr] = False

else:

supertrend[curr] = supertrend[prev]

if supertrend[curr] == True and final_lowerband[curr] < final_lowerband[prev]:

final_lowerband[curr] = final_lowerband[prev]

if supertrend[curr] == False and final_upperband[curr] > final_upperband[prev]:

final_upperband[curr] = final_upperband[prev]

if supertrend[curr] == True:

final_upperband[curr] = np.nan

else:

final_lowerband[curr] = np.nan

df_buf = pd.DataFrame({

'Supertrend': supertrend,

'Final Lowerband': final_lowerband,

'Final Upperband': final_upperband

}, index=DF.index)

DF = DF.join(df_buf)

DF

import matplotlib.pyplot as plt

from matplotlib import dates as mdates

import japanize_matplotlib

plt.rcParams['font.size'] = 16

fig = plt.figure(figsize = (10, 6))

ax = fig.add_subplot(111)

plt.plot(DF.index, DF['Close'], c = 'k', label='Close Price')

plt.plot(DF.index, DF['Final Lowerband'], c = 'lime', label = 'BUY')

plt.plot(DF.index, DF['Final Upperband'], c = 'red', label = 'SELL')

ax.fill_between(DF.index, DF['Close'], DF['Final Lowerband'], facecolor='lime', alpha=0.3)

ax.fill_between(DF.index, DF['Close'], DF['Final Upperband'], facecolor='red', alpha=0.3)

plt.gca().xaxis.set_major_formatter(mdates.DateFormatter('%b-%Y'))

plt.gca().xaxis.set_minor_locator(mdates.MonthLocator(interval = 1))

plt.gca().xaxis.set_major_locator(mdates.MonthLocator(interval = 3))

plt.gcf().autofmt_xdate()

plt.ylabel('株価 [¥]')

plt.title(file_name)

plt.legend(bbox_to_anchor = (1.28, 0.85))

plt.grid()

plt.show()

以上

<広告>

リンク

リンク